- Пы·СөзЧУҫӯПъЙМ

ФЪПы·СЙэј¶ЧӘРНәНПФКҫјјКхёьөьөДЗэ¶ҜПВЈ¬OLEDөзКУіЙОӘНЖ¶ҜИ«ЗтёЯ¶ЛөзКУКРіЎ·ўХ№өДЦчБҰЎЈЛжЧЕLG Display(LGD)№гЦЭ8.5ҙъOLEDГж°еЙъІъПЯјҙҪ«өЪИэјҫ¶ИҝӘКјБҝІъЈ¬ЦР№ъЧчОӘLGDәЈНвЧоЦШТӘөДOLEDөзКУГж°еЙъІъ»щөШЈ¬ЦР№ъOLEDөзКУІъТөҪ«Т»ёДТФНщЮПЮОөДҫҪҫіЎЈ

КЧөұЖдіеЈ¬OLEDПФКҫјјКхЦрІҪіЙКмЈ¬БјЖ·ВКМбёЯЎЈ

ҫЭПӨЈ¬ҪсДкLGD№гЦЭOLED№Өі§Ҫ«ЙъІъ55УўҙзЎў65УўҙзЎў77УўҙзOLEDөзКУГж°еЈ¬јЖ»®ІъДЬГҝФВ6НтЖ¬Ј¬ОҙАҙКУФціӨЗйҝцҝЙТФҪшТ»ІҪА©ҙуІъДЬЦБГҝФВ9НтЖ¬ЎЈДҝЗ°Ј¬LGD ТСЖф¶Ҝ3Мх8.5ҙъ OLED өзКУГж°еЙъІъПЯЈ¬ФӨјЖ2019ДкІъБҝҙпөҪ400НтХЕЈ»ЛжЧЕ2020Дк№гЦЭ OLED №Өі§И«ГжЖф¶ҜЈ¬ҪмКұOLEDөзКУГж°еІъБҝҪ«ҪшТ»ІҪМбЙэЦБ700НтХЕЈ¬2021ДкМбЙэЦБ1000НтХЕТФЙПЎЈСёЛЩ·ӯХЗөДіц»хБҝЈ¬І»ҪцҙъұнЧЕOLEDІъПЯЦрІҪҙпөҪіЙКмБҝІъј¶ұрЈ¬ТІИГТ»Цұұ»ИЛЪёІЎөДБјЖ·ВКОКМвөГөҪҪвҫцЎЈЛжЧЕ№©Ри№ШПөөДөчХыЈ¬јЫёс»тРнТІ»бУРЛщПВіБЎЈ

ЖдҙОЈ¬ІъТөЙПУОІјҫЦөД»эј«ЧчУГЈ¬јУЛЩOLEDөзКУПтПВЙшНёЎЈ

LGD№гЦЭ8.5ҙъOLEDГж°еЙъІъПЯКЗә«№ъұҫНБНвҪЁБўөДКЧМхҙуіЯҙзOLEDГж°еЙъІъПЯЈ¬ТІКЗИ«ЗтөЪ¶юёцOLEDөзКУГж°еЙъІъ»щөШЎЈХвСщөДІјҫЦ№ж»®Ј¬К№өГҙуіЯҙзOLEDІъТөУЙөҘј«ұдОӘЦР№ъәНә«№ъБҪј«Ј¬ёьҪ«ід·ЦЗҝ»ҜәН·ў»У№гЦЭЎ°ПФКҫЦ®¶јЎұөДУЕКЖЈ¬ҙш¶ҜOLEDЦЬұЯЙППВУОІъТөБҙФЪЦР№ъФъёщЈ¬К№ЦР№ъіЙОӘOLEDІъТөОҙАҙ·ўХ№өДәЛРД¶ҜБҰФҙЦ®Т»ЎЈ

¶шLGDЦР№ъҪЁі§өДБнТ»КөФЪТвТеФЪУЪЈ¬І»ҪцҝЙТФҪөөНОпБчіЙұҫЈ¬»№ДЬМṩОИ¶Ё№©»хЎЈН¬КұЛжЧЕЛжЧЕ№ъДЪҫ©¶«·ҪЎў»ӘРЗ№вөзөИOLEDЙъІъПЯөДЦрҪҘНкЙЖЈ¬ФҪАҙФҪ¶аөДЖБМеәПЧчЙМХэФЪјУИлөҪOLEDХуУӘЈ¬Ҫш¶шіеБҝOLEDЙПУОІъТөБҙЎЈ

ФЩҙОЈ¬ПВУОЦЖФмХуУӘІ»¶ПА©ҙуЈ¬әПБҰНЖ¶ҜОҙАҙРРТөПФКҫЗчКЖЎЈ

УРКэҫЭПФКҫЈ¬2016ДкЈ¬И«ЗтOLEDөзКУі§ЙМЦ»УР10јТЈ»2017ДкА©ҙуЦБ13јТЈ»2018ДкЈ¬ЛжЧЕЛчДбөДёЯөч»Ш№йЎўТФј°2019ДкәЈРЕөДИ«РВјУИлЈ¬И«ЗтOLEDХуУӘФЩҙОА©ҙуөҪ15јТЈ¬ХјИ«ЗтЦчБчІКөзЖуТөөД4/5ЧуУТЎЈЙПУОөДЦ§іЦЈ¬ПВУОХуУӘөДА©ідЈ¬ҪшТ»ІҪУЎЦӨБЛOLEDПФКҫјјКхөДЗчКЖЎЈ

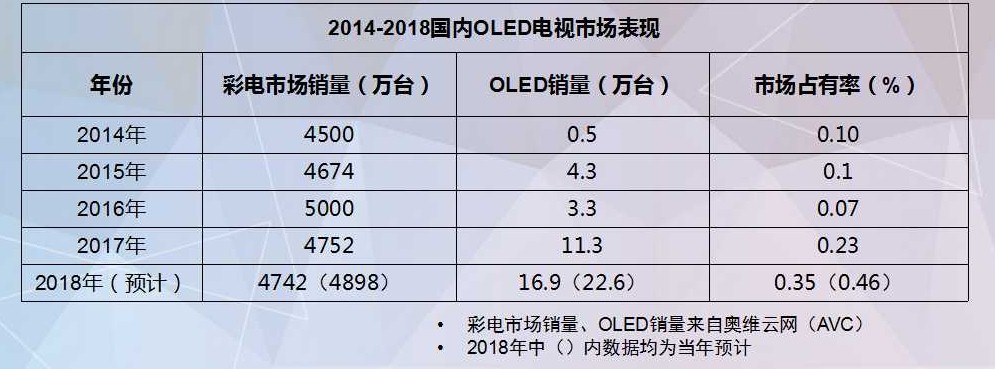

ФЪҪсДкіхCESХ№ЙПЈ¬LGЎўЛчДбЎўәЈРЕЎўҙҙО¬ЎўіӨәзЎў·ЙАыЖЦөИЦчБчөзКУЖуТө¶јСЎФсOLEDЧчОӘОҙАҙөД·ўБҰөгЈ¬ІўЗТХ№КҫөДЧоРВ8KөзКУЎўҫнЗъөзКУЎўұЪЦҪөзКУЎўНёГчөзКУөИЦЪ¶аІъЖ·Ј¬ІъЖ·Ц®·бё»Ј¬БоИЛҫӘМҫЎЈЛжЧЕOLEDөзКУІъЖ·өДј«ҙу·бё»Ј¬Пы·СХЯөДҝЙСЎФсРФФҪАҙФҪ¶аЈ¬Пы·СХЯУРНыВтөҪұИҪсМмёьұгТЛЎўёьУРҫәХщБҰөДOLEDөзКУІъЖ·ЎЈЦР№ъУөУРЧоЕУҙуөДЦРІъҪЧј¶Пы·СИәМеЈ¬ҫӯАъБЛ3-5ДкөДКРіЎЕаУэЖЪЈ¬КРіЎИПЦӘ¶ИәНҪУКЬ¶ИХэФЪОИІҪМбЙэЈ¬ОӘOLEDөзКУөДЧЯёЯМṩБЛБјәГөДКРіЎ»щҙЎЎЈ

ОТИПОӘЈ¬2019ДкҙуЖБOLEDПФКҫјјКхөД·ўХ№»щЦКПтәГЎЈТ»·ҪГжЙПУОГж°еЦЖФмҪ«ҝмЛЩАӯЙэІъДЬЈ¬ИГ№©РиГ¬¶ЬөГөҪ»әҪвЈ»БнТ»·ҪГжЈ¬ЧчОӘОҙАҙПФКҫјјКхөДЗчКЖҪшТ»ІҪөГөҪҝП¶ЁЈ¬OLEDХуУӘІ»¶ПА©ҙуЎЈИ»¶шҝН№ЫөДКРіЎұнПЦТІТӘХэКУЎЈҙУ2013ДкИлКРөҪПЦФЪЈ¬OLEDГж°еПФКҫҫӯАъХыХыОеДкөДЙоёыУлФЛЧчЈ¬ЖдКРіЎХјУРВККјЦХГ»УРГчПФЖр·ьЎЈАэИз2016Дк№ъДЪOLEDКРіЎұнПЦГІЛЖУРЛщМбҫўЈ¬ИҙТІЦ»УР0.07%өДХјУРВКЈ¬2017ДкјМРшұДөҪ0.23%Ј¬2018ДкЧоЦХГ»УРНкіЙФӨјЖЦРөД0.46%ЎЈ

ДЗГҙЈ¬OLEDұ»А§Ц®ҫУИз№ыАыУГХыёцІъТөөДХфХфЦ®КЖЈ¬іеЖЖКРіЎИЭБҝөДПЮЦЖЈ¬№йёщөҪөЧ»№КЗУҰёГ»Ш№йЧФЙнУЕКЖіц·ўЎЈ

ФЪ№ъДЪПы·СҪб№№Йэј¶өД№эіМЦРЈ¬іЦРшҙуБҝФціӨөДЦРІъҪЧІгіЙОӘПы·СКРіЎөДРВ№уЎЈЛыГЗ¶ФҙуіЯҙзЎўі¬ёЯЗеөДПФКҫІъЖ·УРёьёЯөДРиЗуБҝЈ¬¶ФРВІъЖ·РВјјКхУРёьЖИЗРөДТвФёЈ¬ХэКЗёЯЖ·ЦКOLEDөзКУІъЖ·өДёЯКЬТжИЛИәЎЈУРөЪИэ·ҪұЁёжКэҫЭПФКҫЈ¬ФЪХыМеКРіЎРиЗуГ»УРГчПФәГЧӘҙуЗчКЖПВЈ¬ёЯ¶ЛКРіЎіЙОӘ»сАыөДЦШТӘХуөШЎЈЛчДбЎўLGөДөзКУХыМеКХТжЦРЈ¬OLEDөзКУөД№ұПЧВКФц·щҪПҙуЎЈТтҙЛЈ¬ДЬ№»Ҫ«OLEDөзКУІъЖ·өДјјКхУЕКЖИ«ГжЎўёЯР§өДКдЛНёшКХТжИЛИәІЕЦБ№ШЦШТӘЎЈ

ПтАҙёЯҫ«ІъЖ·өДҝмЛЩЙшНё¶јАлІ»ҝӘХюё®ј°№ъјТј¶өҘО»өДЦёөјәНөчҝШЎЈИҘДкСлКУ4Kі¬ёЯЗеЖөөАҝӘІҘЈ¬КЎј¶өШ·ҪМЁөД4Kі¬ёЯЗеЖөөАҝӘНЁЈ¬ҪсДкіхК®ІҝОҜ№ІН¬УЎ·ўөДНЖ¶ҜПы·СЖҪОИФціӨөДКөК©·Ҫ°ёЈ¬ұұҫ©ВКПИЖф¶ҜБЛРВТ»ВЦЎ°ёДЙЖРНЎұөДјТөзПы·СІ№МщөИТ»Р©БРҫЩҙләНҙлК©Ј¬ТФј°ФцЦөЛ°ПВөч¶јҪ«ЦұҪУ»тХЯјдҪУ¶ФOLEDөзКУЙшНёЖХј°ЖрөҪ»эј«ЧчУГЎЈ

ҫНДҝЗ°АҙҪІЈ¬І»ВЫКЗЙППВУОІъТөБҙ»щКҜЈ¬Хюё®ХюІЯЦёөјЈ¬»№КЗКРіЎ»·ҫіҙЯ·ўЈ¬¶јФЪҫЎҝЙДЬөДОӘOLEDПФКҫјјКхөД·ўХ№МṩУРАыМхјюЎЈДЗГҙИзәОұдУРАыМхјюОӘҙҙКХМхјюЈ¬јУЛЩOLEDөзКУФЪХэіЈ№мөАЙПМбЛЩЈ¬ІЕКЗІКөзЖуТөөұПВЖИЗРҝјВЗөДОКМвЈ¬Н¬КұТІКЗТөДЪЈ¬°ьАЁПы·СХЯјДУиәсНыөДҪ№өгЎЈ

МШұрЙщГчЈә

ЧӘФШЙПКцДЪИЭЗлЧўГчіцҙҰІўјУБҙҪУЎЈЙПКцДЪИЭҪцҙъұнЧчХЯ»т·ўІјХЯөД№ЫөгЈ¬УлЦР№ъөзЧУЙМ»б№ЩНшөДБўіЎОЮ№ШЎЈИзУРИОәОТЙОК»тБЛҪвёь¶аЈ¬ЗлУлОТГЗБӘПөЎЈөз»°Јә4008 900 668 УКПдЈәservice@cecc.org.cn

ЛжЧЕЦР№ъҫӯјГөДҝмЛЩ·ўХ№Ј¬ЦР№ъәБОЮТЙОКөДіЙОӘИ«ЗтјТөзөДЧоҙуКРіЎЈ¬І»ВЫКЗИХПө»№КЗә«ПөЈ¬¶јҪ«ЦР№ъ¶ЁО»ОӘКРіЎөДЦШЦРЦ®ЦШЈ¬ІўЧчОӘәЈНв·ўХ№ТэЗжЎЈИ»¶шЈ¬ҪьјёДкөДКРіЎұнПЦЈ¬И·ИПНвЧКјТөзЖ·ЕЖПИәуөӯИҘБЛФЪЦР№ъКРіЎөД°ФЖшЈ¬ЙхЦБЦрҪҘҙУЦР№ъКРіЎ°юАлЎЈ...

2019-02-22

2ФВ20ИХЈ¬өұАЧҫь·ўІј2019РЎГЧЖмҪў»ъРЎГЧ9КЫјЫ2999ФӘЖ𣬶ҘЕд3999ФӘКұЈ¬ПЦіЎТ»Ж¬»¶әфИёФҫЎЈЎ°АЧІјЛ№ЎұТІИ·Кө¶ТПЦБЛіРЕөЈ¬Ҫ«Ў°РФјЫұИЎұЎўЎ°РЎГЧКЦ»ъАыИуУАФ¶І»і¬5%Ўұ№бҙ©өҪөЧЎЈ¶ФУЪРЎГЧ9өДИПЦӘІўІ»Д°ЙъБЛЈ¬ХэИзАЧҫьЛщҪІЈ¬ЛыТСҫӯФЪОўІ©ЦРҝӘБЛТ»іЎЎ°ОўІ©·ўІј»бЎұЈ¬ТІМеПЦБЛЖд¶ФРЎГЧ9өДЦШКУіМ¶ИЈ¬іЖЖдОӘЎ°РЎГЧЖщҪсОӘЦ№ЧоЖҜББөДКЦ»ъЎұЎЈжзБъ855ҙҰАнЖчЈ¬ЛчДб4800НтПсЛШИэЙгЎў·А»ыұді¬№гҪЗЎўИ«Пў»ГІКІЈБ§»ъЙнЎўөЪОеҙъј«ЛЩҢОПВЦёОЖЎӯЎӯ¶аЦЦ¶Ҙ¶ЛҝЖјјөД¶СБПЈ¬¶ҘЕдІ»өҪ4000ФӘөДјЫёсЈ¬И·КөЎ°ПаөұәсөАЎұЎЈ...

2019-02-21

ЦР№ъөзЧУЙМ»б China Electronics Chamber of Commerce

ҫ©ICPұё13044805әЕ

өз»°:010-68256762 ЎЎE-mail:service@cecc.org.cn

Copyright CECC.org.cn All rights reserved

өШЦ·:ұұҫ©КРТаЧҜҫӯјГјјКхҝӘ·ўЗшІ©РЛБщВ·17әЕФә1әЕВҘ3Іг