5月10日迎来第七个中国品牌日,值此之际,京东消费及产业发展研究院发布《2023中国品牌发展趋势报告》,报告以产业发展为经、以消费趋势为纬,全面解析中国品牌在供给侧结构性改革、高质量消费及数字经济时代背景下中国品牌“转型与升级”的发展特色。报告显示,从量变到质变,中国品牌成长呈现消费与供给双重升级特征。2019年至2022年在具备一定销售规模的品牌中,国货商品的成交额增速(倍数)比销量增速(倍数)高出1.2倍,人均消费金额的增速超过70%,消费者在国货商品上的花销持续提升,说明随着大众消费结构的升级与变革,在2022年有更多的高品质、高价值的中国品牌商品受到了消费者的青睐。同时,从品牌数及商品种类的增长来看,2022年商品种类的增速要高于品牌数,更多中国品牌注重拓展自身的产品线,以满足消费者的个性化与多元化需求。

品质型国货产品渗透县域农村市场 国货占比持续提升

国家统计局最新发布的数据显示,2023年一季度,社会消费品零售总额114922亿元,同比增长5.8%。具体来看,按经营单位所在地分,城镇消费品零售额99664亿元,增长5.7%;乡村消费品零售额15258亿元,增长6.2%。其中,乡村消费增速快于城镇。分析人士认为,乡村消费量大面广,将成为促消费扩内需的重要推动力。特别值得一提的是,县域连接城乡,是城乡商品、服务和生产要素流通的重要渠道和载体,也是激发内需潜力的重要一环,在消费新业态新模式带动下潜力正在加快释放。

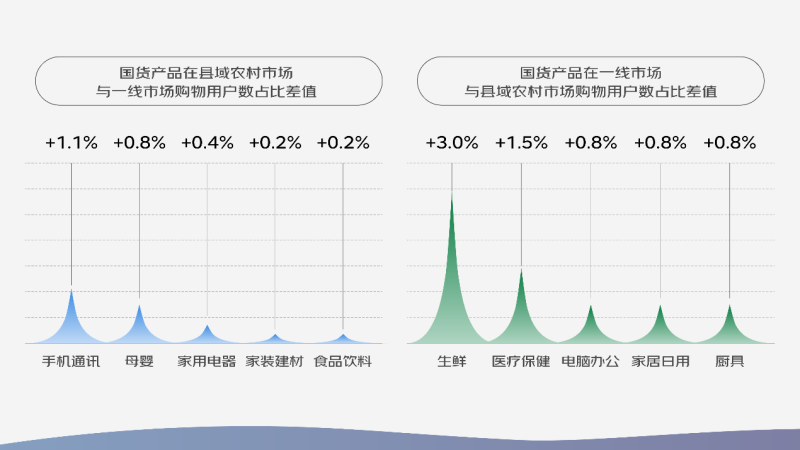

京东2023中国品牌消费趋势显示,2019年至2022年在具备一定销售规模的品牌中,从购买国货产品与进口产品的消费者数量对比来看,县域农村市场国货占比提升10%,一线城市国货占比提升8.2%;县域农村市场对品质国货产品更加青睐,县域农村市场的人均购买件数同比提升34%,人均消费金额同比提升133%。从不同市场等级各品类国货购物用户数的占比来看,县域农村市场在手机通讯、母婴、家用电器、家装建材、食品饮料等品类的消费者数量占比要更高于一线市场;而在生鲜、医疗保健、电脑办公、家居日用、厨具的消费者数量占比上,一线市场要更高于县域农村市场。发达城市的消费者在与日常生活息息相关的产品上对国货也更加青睐,充分说明对国货产品品质、功能和设计的认可。

“文化认同感”持续助推“国潮经济”

随着中国品牌高速成长,国潮在消费者、特别是年轻消费者中,产生了越来越强的影响力,让更多企业更加重视在商品甚至服务中加入中国元素。这也会进一步丰富国潮商品,吸引更多消费者关注和认可国潮,从而形成从供给侧到消费侧的正循环。

中国品牌推出了更多符合消费者审美的潮流产品。报告显示,2019年至2022年,从产业端看,以国潮为设计理念的产品种类扩充了231%,生产国潮产品的品牌数量增加了223%;从消费端看,购买国潮相关商品的消费者数量增长了74%,成交金额增长了355%。更为重要的是,以国潮消费为代表的新型消费理念的内涵和结构也在不断升级,呈现高品质、全品类、多形式等趋势。特别是以Z世代为代表的年轻人在国潮消费者扮演越来越重要的角色,他们本身对中国文化的热爱,对多元化、个性化的追求,也让国潮关注度持续提升。

传统节日的创新产品持续受到消费者关注

传统节日和文化形成的国货消费日渐盛行,这主要体现在食品类的消费上,除传统经典口味之外,正月十五的榴莲馅汤圆、端午节的小龙虾粽子、中秋节的火腿月饼等,各大食品企业从包装和口味上都在不断研发新产品和新组合,吸引到更多消费者的关注。

在消费者对传统节日老字号产品的关注点上,端午节粽子的购买前决策关键因素中,品牌占比达88%,复购的决策关键因素中口味占比达86%;中秋节月饼的购买前决策关键因素中,月饼种类占比达52%、品牌占比达30%;复购的决策关键因素中月饼口味占比达90%;元宵/汤圆的购买前决策关键因素中,品牌占比达95%;复购的决策关键因素中元宵/汤圆口味占比达77%。同时,随着购物渠道的多元化发展,以老字号为代表的大量传统品牌正迎来长足的发展,众多老字号产品也实现了“破圈创新”。调研显示,75%的年轻人对老字号创新产品感兴趣,消费趋势也印证了这一点,大量年轻消费者会主动选择老字号品牌产品。

从日常生活的聚焦型消费转向多场景化消费

中国品牌通过深入洞察消费者需求,不断提升产品品质与产品的丰富度,以进一步拥抱消费者,近年来有更多符合消费者日常生活场景的细分领域国货产品获得了高速增长。

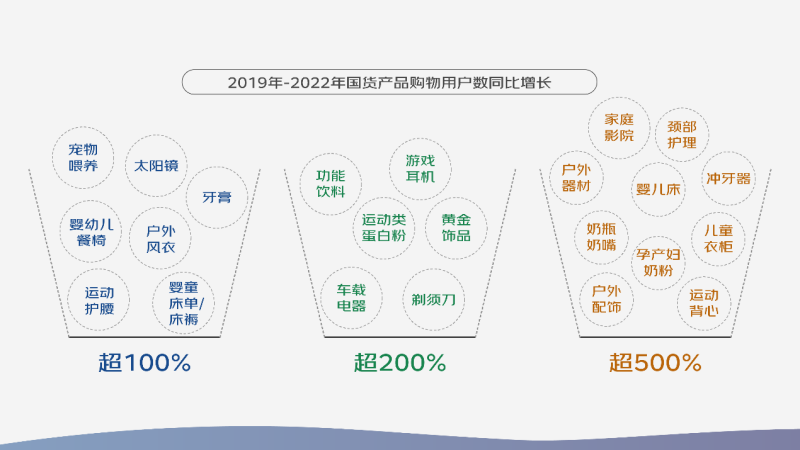

报告显示,2019年-2022年,婴幼儿餐椅、户外风衣、运动护腰、牙膏、婴童床单/床褥、太阳镜、宠物喂养等国货产品购物用户数同比增长超100%,车载电器、剃须刀、黄金饰品、运动类蛋白粉、功能饮料、游戏耳机等国货产品购物用户数同比增长超200%,户外配饰、运动背心、儿童衣柜、孕产妇奶粉、奶瓶奶嘴、家庭影院、婴儿床、户外器材、颈部护理、冲牙器等国货产品购物用户数同比增长超500%。

从购物品类的集中度变化趋势来看,2019年国货产品购物用户数TOP5细分品类为手机、饼干蛋糕、坚果炒货、休闲零食、牛奶乳品,合计占比达14.0%;2022年,国货产品购物用户数TOP5细分品类为手机、方便食品、牛奶乳品、坚果炒货、调味品,合计占比达8.8%。从TOP5细分品类的用户数趋势来看,集中度降低了5.2%,说明有更多细分品类的国货产品受到关注。同时受外部环境影响,2019年至2022年,国货产品购物用户数占比提升TOP5细分品类为个人防护用品、感冒用药、家庭护理、抽纸、维生素。

总体来看,不管是在国货发展强劲的家电领域,还是在新产品层出不穷的食品领域,中国品牌正涌现一大批符合消费者个性化、多元化需求的品质产品,消费者对国货的感知也发生着重大的转变,认同感、归属感、价值感、仪式感、安全感均得到了显著提升。可以说,中国品牌展现出了厚积薄发的强大力量。

返回

返回