- РРТµ±Ёёж

ЎЎЎЎОТ№ъПЦЅЧ¶ОЦЗДЬЦЖФмЛ®ЖЅЅПµНЈ¬єуРш·ўХ№їХјдѕЮґуЎЈОТ№ъЦЗДЬЦЖФмРРТµХыМеЙПјјКхґґРВДЬБ¦±ЎИхЈ¬ІъТµ№жДЈЅПРЎЈ¬ІъТµЧйЦЇЅб№№РЎЎўЙўЎўИхЈ¬ґуІї·ЦЖуТµИФґ¦УЪСР·ўЅЧ¶ОЈ¬Ѕц16%µДЖуТµЅшИлЦЗДЬЦЖФмУ¦УГЅЧ¶ОЈ¬ѕЯУР№гА«µДєуРш·ўХ№їХјдЎЈ

ЎЎЎЎОТ№ъТСѕѕЯ±ёЅПёЯЛ®ЖЅµДЖыіµ±ЈУРБїУліЙКмµДТЖ¶Ї»ҐБЄНшУ¦УГ»щґЎЈ¬Н¬К±УГ»§Пы·СЛ®ЖЅЙэј¶ґшАґ¶ФЖыіµРФДЬЎўіµФШЙиК©№¦ДЬРиЗуµДМбЙэЈ¬Йо¶ИС§П°јјКхµД»эАЫУлУ¦УГЅ«ЅшТ»ІЅјУЛЩЧФ¶ЇјЭК»јјКхµДСР·ўЅшіМЈ¬ТтґЛЈ¬ЦЗДЬЖыіµКЖ±ШіЙОЄјМЦЗДЬКЦ»ъєуµДУЦТ»і¬ј¶ЦХ¶ЛЎЈ

ЎЎЎЎЅьДкАґЈ¬ОТ№ъ»эј«·ўХ№ЦЗДЬНшБЄЖыіµЈ¬ОЮИЛјЭК»јјКхЅшТ»ІЅНЖ¶ЇЎЈДїЗ°Ј¬ОЮИЛјЭК»КРіЎХэґ¦УЪїмЛЩ·ўХ№ЅЧ¶ОЎЈКэѕЭПФКѕЈ¬2016ДкИ«ЗтОЮИЛјЭК»Жыіµ№жДЈФјґп40ТЪГАФЄЈ¬КРіЎ·ўХ№їХјд»№єЬґуЎЈµЅ2021ДкЈ¬Ф¤јЖИ«ЗтОЮИЛјЭК»ЖыіµКРіЎ№жДЈЅ«ґп70.3ТЪГАФЄ;µЅ2035ДкЈ¬Ф¤јЖИ«ЗтОЮИЛјЭК»ЖыіµПъБїЅ«ґп2100НтБѕЎЈДїЗ°Ј¬№ъДЪОЮИЛјЭК»ЖыіµДїЗ°ИФґ¦УЪЖрІЅЅЧ¶ОЈ¬ФЪ№№ЅЁµДОґАґА¶НјЦРТСІјѕЦµЅ¶аёцККУГБмУтЈ¬ЦР№ъУРНыіЙОЄЧоґуµДОЮИЛјЭК»КРіЎЎЈ

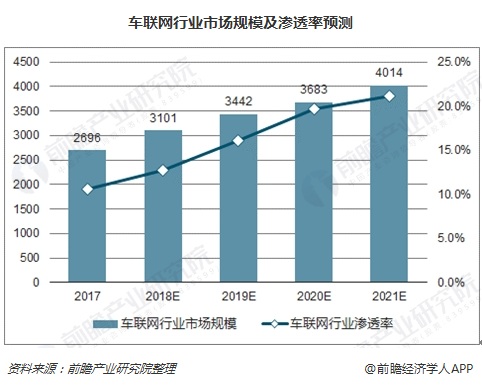

ЎЎЎЎѕЭЗ°Х°ІъТµСРѕїФє·ўІјµДЎ¶ЦР№ъіµБЄНшРРТµКРіЎЗ°Х°УлН¶ЧКХЅВФ№ж»®·ЦОц±ЁёжЎ·Ф¤ІвЈ¬2020ДкЦР№ъЖыіµ±ЈУРБїФјОЄ2.5-3ТЪБѕЈ¬°ґХХ15%µДЙшНёВКЈ¬ѕЯ±ёБЄНшДЬБ¦µДіµБѕЅ«ґпµЅ4000НтБѕЧуУТЎЈТФГїБѕіµ1000ФЄµДУІјюІъЖ·јЫёсАґ№АЛгЈ¬µҐКЗУІјюКРіЎѕНУР400ТЪФЄ№жДЈЎЈ¶шЛжЧЕІъЖ·№¦ДЬµД·бё»Ј¬µҐБѕіµµДУІјюІъЦµТІ»б·±¶МбёЯЈ¬јУЦ®»ҐБЄНш·юОсЈ¬іµБЄНшКРіЎµДїХјдїЙТФФЪ5-10ДкДЪґпµЅЗ§ТЪЙхЦБНтТЪ№жДЈЎЈ

ЎЎЎЎіµБЄНшІъТµБґМхі¤Ј¬ІъТµЅЗЙ«·бё»ЎЈґУЦЖФмТµЅЗ¶И¶шСФЈ¬ІъТµБґЦРЙПУО°ьАЁФЄЖчјю№©У¦ЙМЎўНЁРЕЙи±ёМṩЙМЎўЖыіµµзЧУПµНі№©У¦ЙМµИЈ¬ПВУОЦчТЄКЗХыіµі§ЙМЈ¬°ьАЁґ«НііµЖуУ뻥БЄНшіµЖуЎЈґЛНвЈ¬іµБЄНшІъТµБґЦР»№°ьАЁґуБї·юОсТµЅЗЙ«Ј¬±ИИзµШНјµИИнјюУлКэѕЭМṩЙМЎўНЁРЕ·юОсЙМЎўіµДЪИнјюМṩЙМµИЎЈ

ЎЎЎЎєЛРДµДјјКхєНУ¦УГУ¦КЗіµБЄНшРиТЄЦШµг·ўХ№µДјјКхєНУ¦УГЈ¬¶шХвР©јјКхєНУ¦УГПё·ЦПВИҐКЗ·ЗіЈЕУґуµДјјКхМеПµЈ¬ТтґЛРиТЄРн¶аі§ЙМТ»ЖрєПЧчАґ№ІН¬ґтФмХвёцНшВзЙъМ¬ПµНіЎЈ

ЎЎЎЎ°ІИ«КФµгКѕ·¶Ѕ«Зэ¶ЇіµБЄНш°ІИ«ІъТµїмЛЩ·ўХ№ЎЈОТ№ъТСіхІЅ№№ЅЁУЙ±±ѕ©-єУ±±ЎўЦШЗмЎўХгЅЎўјЄБЦЎўєю±±Ј¬ТФј°ЙПєЈєНОЮОэЧйіЙµДЎ°5+2Ў±іµБЄНшКѕ·¶ЗшёсѕЦЈ¬ФЪНЖ¶ЇИЪєПґґРВЎўґЩЅшІъТµјЇѕЫЎўЕаУэРВТµМ¬µИ·ЅГжТСїЄКј·ў»У»эј«ЧчУГЎЈЅиЦъіµБЄНшКѕ·¶ЗшµДКѕ·¶ґш¶ЇЧчУГЈ¬»эј«їЄХ№іµБЄНш°ІИ«КФµгКѕ·¶№¤ЧчЈ¬еаСЎіµБЄНш°ІИ«јјКхЛ®ЖЅБмПИµДЖуТµєНµдРНµДіµБЄНш°ІИ«·А»¤Ѕвѕц·Ѕ°ёЅшРРКѕ·¶НЖ№гЈ¬ЅшТ»ІЅґЩЅш°ІИ«РВјјКхЎў·А»¤РВ·Ѕ°ёіЙ№ыЧЄ»ЇєНКРіЎЖХј°Ј¬Зэ¶ЇіµБЄНш°ІИ«ІъТµµДїмЛЩ·ўХ№ЎЈ

МШ±рЙщГчЈє

ЧЄФШЙПКцДЪИЭЗлЧўГчіцґ¦ІўјУБґЅУЎЈЙПКцДЪИЭЅцґъ±нЧчХЯ»т·ўІјХЯµД№ЫµгЈ¬УлЦР№ъµзЧУЙМ»б№ЩНшµДБўіЎОЮ№ШЎЈИзУРИОєОТЙОК»тБЛЅвёь¶аЈ¬ЗлУлОТГЗБЄПµЎЈµз»°Јє4008 900 668 УКПдЈєservice@cecc.org.cn

ЛжЧЕіиОпѕјГµДіЦРшЙэОВЈ¬ОТ№ъіиОпПы·СКРіЎ№жДЈІ»¶ПА©ґуЈ¬Па№ШІъТµТІУАґБЛ·ўХ№»ъУцЖЪЎЈѕ«Пё»ЇіиОпЅЎїµ№ЬАніЙОЄіиОпПы·СРВЗчКЖЈ¬ґш¶ЇіиОпКіЖ·ЎўСшіиУГЖ·µИІъТµПтЦЗДЬ»ЇЎўЧЁТµ»ЇЎў¶аФЄ»ЇЙэј¶ЎЈУлґЛН¬К±Ј¬іиОпЦчµДЗйёРРиЗуУъјУµГµЅЦШКУЈ¬Т»ЕъёцРФ»ЇЎў¶ЁЦЖ»ЇµДіиОп·юОсУ¦ФЛ¶шЙъЈ¬ОЄіиОпПы·СКРіЎФцМнёь¶а»оБ¦ЎЈ...

2024-03-19РВРЮ¶©К©РРµДЎ¶їмµЭКРіЎ№ЬАн°м·ЁЎ·ЈЁТФПВјтіЖЎ¶°м·ЁЎ·Ј©¶ФїмµЭРРТµМбіцБЛДДР©РВТЄЗуЈїКЗТЄЗуЦ»ДЬЙПГЕН¶µЭВрЈїК©РРБЅЦЬТФАґЈ¬РРТµФЛРРЗйїцИзєОЈїїмµЭРРТµФЪВдКµЎ¶°м·ЁЎ··ЅГж»№УРДДР©ѕЩґлЈї3ФВ15ИХЈ¬ЦР№ъїмµЭР»б·ЁВЙКВОсІїЦчИО¶ЎємМОЅУКЬјЗХЯІЙ·ГЈ¬ЅйЙЬїмµЭРРТµВдКµЎ¶°м·ЁЎ·ЗйїцЎЈ...

2024-03-15

ЦР№ъµзЧУЙМ»б China Electronics Chamber of Commerce

ѕ©ICP±ё13044805єЕ

µз»°:010-68256762 ЎЎE-mail:service@cecc.org.cn

Copyright CECC.org.cn All rights reserved

µШЦ·:±±ѕ©КРТаЧЇѕјГјјКхїЄ·ўЗшІ©РЛБщВ·17єЕФє1єЕВҐ3Іг