- 会员动态

10月14日,苏宁易购(11.880, 0.18, 1.54%)的一则公告让苏宁小店剥离上市公司体系,不再并表。若以2018年7月31日作为交割日,则预计本次交易将增加公司2018年度净利润约3.03亿元。

苏宁易购在经历了从批发商到零售商再到布局电商的转型之后,苏宁小店被当做“超级流量入口”,成为苏宁易购的战略级产品。苏宁零售集团苏宁小店公司总裁鲍俊伟曾对媒体称,“苏宁小店定位,就像阿里版淘宝,腾讯的微信。”

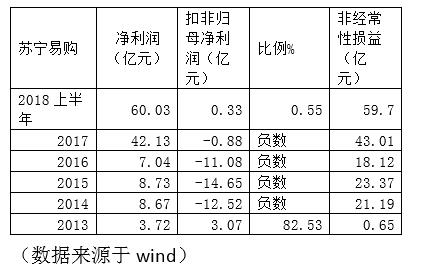

2018年半年报,苏宁易购归母净利润60.03亿元,扣非归母净利润为3268.10万元,这是苏宁易购自2014年以来,首次实现扣非净利润为正。可以看到,对比关键指标,苏宁易购的有些指标正在好转。

苏宁小店出表 苏宁易购将获利3.03亿元

10月14日,苏宁易购发布《关于与关联方共同增资参股公司 Suning Smart Life Holding Limited 及出售公司子公司股权暨关联交易》的公告,简单说涉及两项内容:一是境外增资,Great Matrix、苏宁国际以及Great Momentum依其各自在Suning Smart Life的持股比例55%、35%、10%对Suning Smart Life进行增资,新增股份认购价款合计为25,000万美元。二是境内股权转让,Suning Smart Life通过其100%控制的境内公司,在清理相关债务后(经审计约为6.53亿元),以人民币74,539.42万元受让上市公司持有的苏宁小店100%股权。

交易完成后,苏宁易购将通过苏宁国际持有苏宁小店35%的权益,苏宁小店不再并表上市公司。而合计持有苏宁小店65%股份的Great Matrix、Great Momentum的实际控制人为苏宁控股董事长张近东之子张康阳。

根据公告,2018年1-7月,苏宁小店营业收入为1.43亿元,净亏损2.96亿元。本次交易完成后,苏宁小店由全资子公司变为公司持有35%权益的参股公司,降低苏宁小店对上市公司经营业绩的影响。公司测算,若以2018年7月31日作为交割日,则预计本次交易将增加公司2018年度净利润约3.03亿元。本次交易完成后,苏宁小店由公司全资子公司变为公司持有35%权益的参股公司,降低苏宁小店对上市公司经营业绩的影响。

按照鲍俊伟的公开发言称,苏宁小店截至今年7月底,一共有1288家,并以每天7家的速度扩张,在接下来的5个月,这个数字会变成每天30家。而单个苏宁小店预备的前期成本是100万元,粗略估计,苏宁已经投入了近13亿元。

如果苏宁小店不出表,在今年上半年扣非净利润仅3000多万、五年来首次扭亏的情况下,苏宁易购三季报及2018年报的业绩将会面临比较大压力。

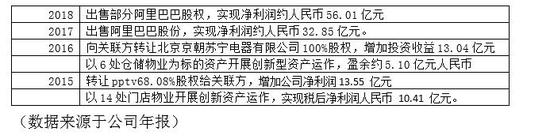

事实是,与剥离苏宁小店类似,苏宁易购曾在2015年剥离亏损的业务PPTV。彼时,苏宁易购将PPTV68.08%的股权以25.88亿元的价格转让给张近东持有的苏宁文化。据苏宁2015年报,PPTV整体对公司归属于母公司股东的净利润影响-7.90亿元。以实际交割日2015年12月30日测算,该交易增加公司净利润13.55 亿元。

小店的投资价值:打通线上线下

不同的是,苏宁小店是未来苏宁的入口级业务,也是核心的零售业务。鲍俊伟曾对媒体称,苏宁小店的核心价值在于用户的获取能力,用户的活跃度。

简单说,苏宁小店是目前直营的苏宁便利店,一方面是线下入口,门店有生鲜、食品、百货等全品类商品,一方面向线上导流,为苏宁易购、红孩子母婴店、苏鲜生等平台导流,同时搭建苏宁生态服务平台,包括苏宁金融、苏宁快递、彩票服务等。

北京京商流通战略研究院院长赖阳告诉新浪财经,一方面,社区消费者对大卖场和百货店的需求下降,走向体验化;另一方面,社区最后一公里的价值在加强。线上线下都需要在家门口小店实现购物、服务等功能的整合。苏宁构建小店是产业体系变革中未来占据制高点的位置。

不过,做小店的难点也很明显,需要专业的运营技术和运营思想,这与苏宁过去的前期积累有所不同。赖阳总结为三点:一是如何为消费者需求整合资源,包括品类结构、服务功能等;二是一系列资源整合需要相应供应链管理运营的高水准,比如生鲜毛利低,冷链运输控制不好损耗率高,食品毛利率高但对口味口感要求很高,需要很大的投入和时间;三是店铺运营管理的成本控制,自营模式对员工培训、素质、业绩激励很重要,但薪酬成本很高,加盟问题在于加盟者的监督管理要求很高。

“苏宁进军小店业务,在这几个方面都面临很大挑战,短期要想逐利难度很大” 赖阳认为,市场短期内不会结束竞争。一是市场空缺度高,二是前期便利店的发展在整合综合服务能力上有所欠缺。这需要店铺网点的规模、相互信息系统的一致,以及利润的合理分配,这些工作量都巨大,需要时间和过程。

净利润主要依靠出售资产、股票

2018年上半年,苏宁易购营业收入1106.78亿元,归母净利润60.03亿元。这60亿的归母净利润:九成来自投资收益,其中投资收益大部分为减持阿里巴巴股票所得,再扣除过亿元的补助等,实际上扣非净利润仅有3268.10万元。此次苏宁小店出表为苏宁易购在今年的财报上又将增加3.03亿元的非经常性收益。

事实上,自2014年以来,苏宁易购的扣非净利润一直是亏损的,这一数字在今年的半年报刚刚转正。2014年-2017年,苏宁易购归属母公司股东的净利润分别为8.67亿元、8.73亿元、7.04亿元、42.13亿元,但是扣除非经常性损益后的净利润分别为-12.52亿元、-14.65亿元、-11.08亿元,-0.88亿元。

这些非经常性损益主要来自出售资产和股票等,新浪财经进行了部分整理如下。

苏宁易购主业有好转:亮点明显

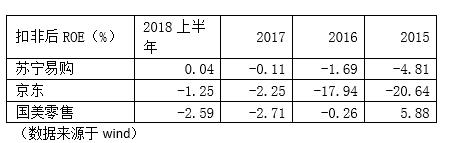

不过,新浪财经从营收增长率、扣非后ROE、资产周转率、资产负债率四项指标对比了苏宁易购、京东和国美零售三家公司自2015年以来的情况。从营收增速来讲,苏宁易购在今年上半年已经追上京东。

不过,目前网络零售市场“寡头效应”突显。据今年6月发布的《2017年度中国网络零售市场数据监测报告》,2017年我国B2C网络零售市场,天猫稳居首位,在市场中的份额占比为52.73%;京东凭32.5%份额;苏宁易购排名第四,所占份额3.17%,国美在线的占比为1.65%。

从盈利能力来看,今年上半年,苏宁易购扣非后的净资产收益率为0.04%,这也是2014年以来首次为正,这个指标表现好于竞争对手。净资产收益率可衡量公司对股东投入资本的利用效率。

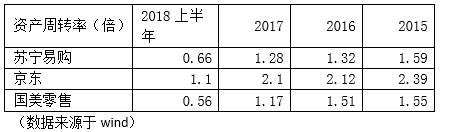

资产周转率反映企业资产运营效率,从这一指标来看,苏宁易购的资金周转率低于京东。

可以看到,苏宁易购的资产负债率低于同业的京东和国美零售。

特别声明:

转载上述内容请注明出处并加链接。上述内容仅代表作者或发布者的观点,与中国电子商会官网的立场无关。如有任何疑问或了解更多,请与我们联系。电话:4008 900 668 邮箱:service@cecc.org.cn

中国电子商会 China Electronics Chamber of Commerce

京ICP备13044805号

电话:010-68256762 E-mail:service@cecc.org.cn

Copyright CECC.org.cn All rights reserved

地址:北京市亦庄经济技术开发区博兴六路17号院1号楼3层