- 会员动态

近日,京东金融研究院、京东金融AI实验室联合香港大学亚洲国际金融法研究院(AIIFL)共同发布《智能金融白皮书》(下称“白皮书”)。白皮书从智能金融的逻辑、智能金融的挑战和发展智能金融的主张等三方出勾勒目前智能金融发展的现状。

AI让金融的商业逻辑发生三大改变

白皮书认为,人工智能技术(AI)的运用正在使金融的商业逻辑发生三大变化:从千人一面走向定制、从风险较高走向安全可控、从边界有限走向场景连接。

具体来看,比如智能投顾的引入,可以将投资者的流动性、负债水平、资金量、储蓄率等数据更细致地融入到客户风险偏好、资产偏好中去,为客户提供更合适的定制化产品,打破金融机构“标准化”产品无法满足所有用户需求的问题。

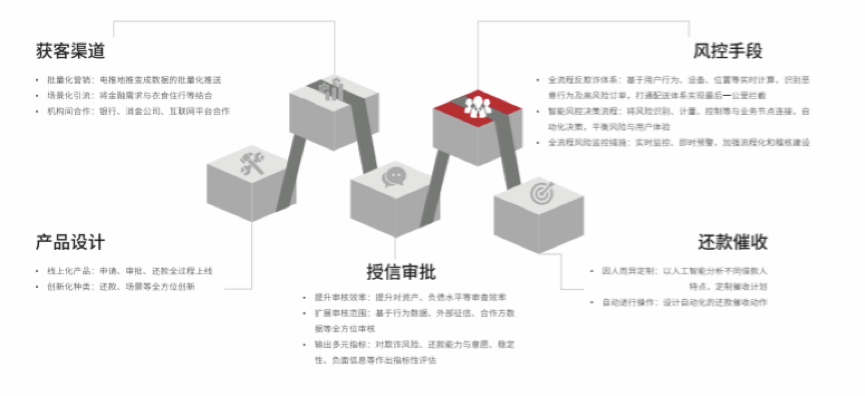

智能风控迭代模型

而智能风控迭代模型实现了对风险控制全环节的具体把握。以消费金融的风控模型为例,智能风控决策引擎将风险识别、计量、控制等与业务节点连接,自动化决策,平衡风险与用户体验;智能反欺诈系统采用逻辑回归采用逻辑回归、随机森林和深度学习等技术,基于用户行为、设备、位置等实时计算,识别恶意行为及高风险订单,从而控制风险。

智能消费金融

而风控技术的“模块化”和“嵌入式”趋势,可以面向不同场景独立输出,使传统的风控模型更加完善。同时,智能投资则运用机器学习、量化分析等技术与算法将投资市场上的标的风险进行了识别与量化。这些都进一步提升了金融业务的安全性。

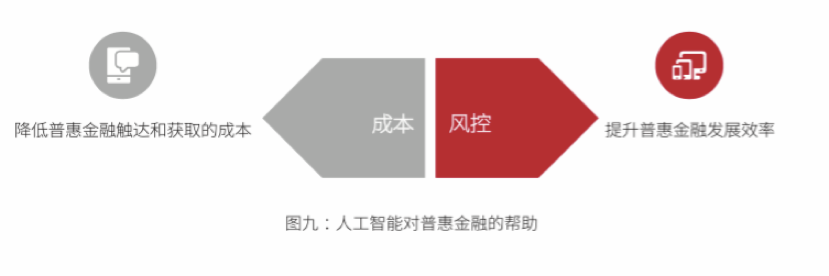

人工智能对普惠金融的帮助

从“连接”的意义上来看,智能金融将金融服务和金融资源拓展到市场底端和广大农村地区,增进长尾客户的金融效率。“人工智能与其他技术的结合提高了普惠金融中人力所不能完成的浩繁工作,改变了传统以人力为核心资本的实现普惠金融的逻辑。”白皮书中提到。此外,金融智能拥有不同的业态,一定程度实现了所在行业上下游的扩展;智能金融嵌入智能城市建设,智能城市形成了智能金融的大网,包括了投资、支付等一系列金融行为在内的多项金融高效、安全、智能配置的内容。

发展智能金融可遵循九项原则

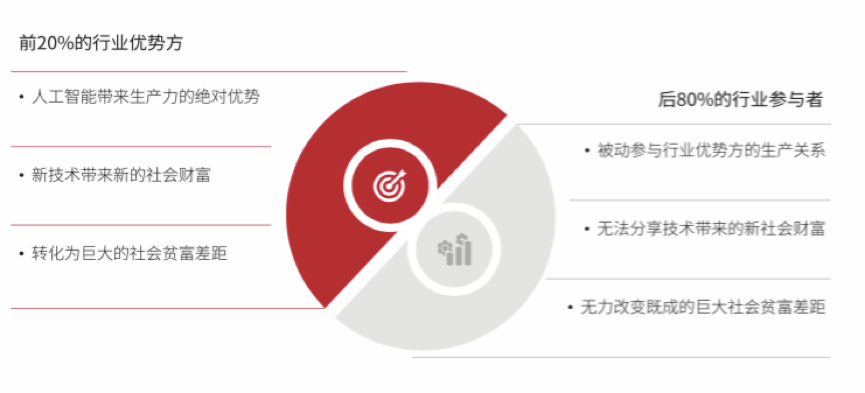

白皮书显示,智能金融目前存在伦理悖论、法律难题和社会影响等三个方面的挑战。具体来说,主要面临伦理上的主体难题、歧视以及黑箱悖论;法律上的所有权、责任归属、监管困惑;以及二八分化、就业与失业、行业变革等社会问题。

智能金融挑战加剧二八作用的体现

面对智能金融带来的诸多问题,凤凰网WEMONEY梳理发现,白皮书提出了发展智能金融九项原则。

一是智能金融应当负责任地创新,遵从“内部自我监管,外部多方监管”的框架。

二是智能金融发展应当遵守两种人工智能技术伦理:支付记录、测试、监测数据和运算过程的成本,尽可能降低技术带来的不可预测风险,以契合金融伦理;需要防止破坏性技术独占等不恰当的行为。

三是智能金融应当遵循金融发展规律,首要问题要注意防范风险。

四是智能金融应当聚焦防范化解重大金融风险,通过参与强化金融监管能力和帮助提升全社会早识别、早预警、早发现、早处置重大金融风险的能力。

五是智能金融应当用技术推进金融精准扶贫,根据扶贫对象的不同,个体风险的差异,实现金融产品差异化定价,实现普惠金融。

六是智能金融应当参与绿色金融,推动污染防治。

七是智能金融应当辅助监管,化繁为简,推动智能监管的应用。

八是智能金融应当兼顾效率与公平,以保障长期可持续发展。

九是智能金融应当有助于实现全链路合规,即以监管科技作为发展的一条路径,实现辅助监管,推进金融业务的全链路合规。

特别声明:

转载上述内容请注明出处并加链接。上述内容仅代表作者或发布者的观点,与中国电子商会官网的立场无关。如有任何疑问或了解更多,请与我们联系。电话:4008 900 668 邮箱:service@cecc.org.cn

中国电子商会 China Electronics Chamber of Commerce

京ICP备13044805号

电话:010-68256762 E-mail:service@cecc.org.cn

Copyright CECC.org.cn All rights reserved

地址:北京市亦庄经济技术开发区博兴六路17号院1号楼3层