5月8日,摩根士丹利今日发布投资研究报告,维持阿里巴巴股票(NYSE:BABA)“增持”评级,同时维持230美元的目标股价不变。

以下为报告内容摘要:

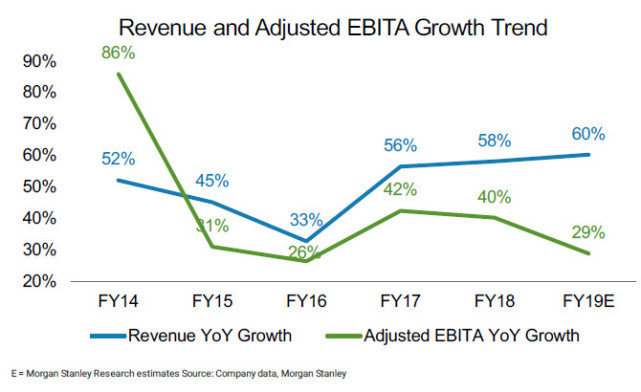

我们预计,阿里巴巴2019财年(2018年4月1日至2019年3月31日)营收同比将增长60%以上。该预期主要得益于其技术杠杆作用,以及以往超出指导性预期的出色表现。虽然阿里巴巴将在新零售等领域投入巨资,但我们仍预期其2019财年调整后的EBITA(息税及摊销前利润)同比将增长29%。为此,我们继续维持其股票“增持”评级。

历史营收超出公司指导性预期:基于对阿里巴巴以往的指导性营收预期的评估,以及其实际财报表现, 我们发现阿里巴巴的指导性营收预期相对保守。今年2月,阿里巴巴曾将2018财年(截至2018年3月31日)的指导性营收预期从同比增长47%的平均水平调高至55%至56%。但本月初发布实际财报结果时,其2018财年营收涨幅却达到了58%。为此,我们预计阿里巴巴2019财年营收同比涨幅很可能超过60%(阿里巴巴预计2019财年营收同比将增长60%)。

自然营收涨幅预期超过50%,意味着下半年客户管理营收将加速:阿里巴巴预计,不计入饿了么和菜鸟网络业绩,2019财年营收同比将增长50%以上。这意味着佣金和客户管理营收同比将增长约45%。我们预计,阿里巴巴2019财年GMV将稳步增长,这意味着营收增长动力将主要来自客户管理。2018财年第三季度和第四季度,客户管理营收同比涨幅维持在35%至39%,而2019财年很可能达到45%至50%,主要得益于搜索商业化效率的提升,以及首页广告目录的增加。

投资在继续 ,但利润却持续增长:我们对阿里巴巴营收和调整后的EBITA的历史增长模式进行了研究,发现阿里巴巴在2015财年至2016财年间曾大力投资移动商业化,但其调整后的EBITA同比仍增长了26%至31%。为此,我们预计阿里巴巴2019财年调整后的EBITA仍将增长29%左右。此外,从阿里巴巴的营收预期中可以看出,新零售和其他中国零售商业营收将以超出预期的速度增长,预计2019年将达到人民币400亿元,而2018财年为人民币160亿元。阿里巴巴在新零售领域的快速扩张,也意味着该项业务将以更快地速度实现收支平衡,主要得益于更大的规模效应。

我们继续维持阿里巴巴股票“增持”评级,同时维持230美元的目标股价不变。其中,核心的电子商务业务占197美元/股,阿里云占20美元/股,而战略投资占13美元/股。

声明:如若转载,请注明出处及文本链接.

中国电子商会 China electronics Chamber of Commerce

京ICP备13044805号

电话:010-68256762 E-mail:service@cecc.org.cn

Copyright @2018 CECC.org.cn All rights reserved

地址:北京市海淀区翠微中里15号楼