金融诈骗在“智能化升级”,为了帮用户抵挡“看不见”的风险,315前夕京东金融宣布为用户提供100万元账户安全保障;而京东数科自研的智能反欺诈平台更先行一步,对黑产攻击防患于未然。这样的账户安全“双保险”在消费者的每一次交易中都在激烈作战,但普通用户却无法感知到,这些“无感知”安全守护是如何达成的呢?背后的AI黑科技究竟如何运作?南都记者采访了京东数科风险管理中心和智能风控技术相关负责人,带你走近智能风控背后的故事。

Part 1 盗刷到底是如何发生的?

南都记者获悉,京东金融在近日推出的账户安全百万保障是对此前账户安全保障的升级,京东金融APP实名认证用户可免费领取。升级后保障范围将扩宽,用户的京东金融账户及账户绑定银行卡名下资产或权益都能受到保障。据了解,本次保障升级后,用户的报案操作和平台反馈时效将得到大幅提升。一旦出现盗刷或疑似盗刷,可以在安全保障权益页面进行“一键报案”。

京东数科账户安全险

报案没有门槛,如果用户存在道德风险进行报案呢?京东金融平台如何排查、用户是否是真实盗刷?京东数科风险管理中心相关负责人张冰向南都记者介绍称,目前京东数科是通过人工智能模型、风控管理平台结合安全专家,共同判定用户的报案是否是一个真实欺诈行为。“当客户提交报案诉求后,后台的算法已经在进行实时计算,对其诉求进行判断。”张冰解释道。

但需要消费者注意的是,由于当前欺诈方式非常多样,引起盗刷的原因也不尽相同。“黑产欺诈行为有时候也会涉及到用户主观上或被动参与的违规行为,比如用户可能参与刷单遭受欺诈,导致资金受损,”张冰补充道,“这是不在账户安全险的赔付范围之内的。”

此外,张冰指出,客户也需加强警惕,提高防范意识,避免多平台使用同一套密码,不随意点击不明链接或未受保护的网络,不随意扫描来路不明的二维码,切勿使用来源不明的软件。为防止消费者个人信息泄露或资金损失,也请消费者注意辨别,不要轻信他人,保护自身合法权益不受侵害,避免信息泄露造成损失。

part 2 从被动防御到主动打击

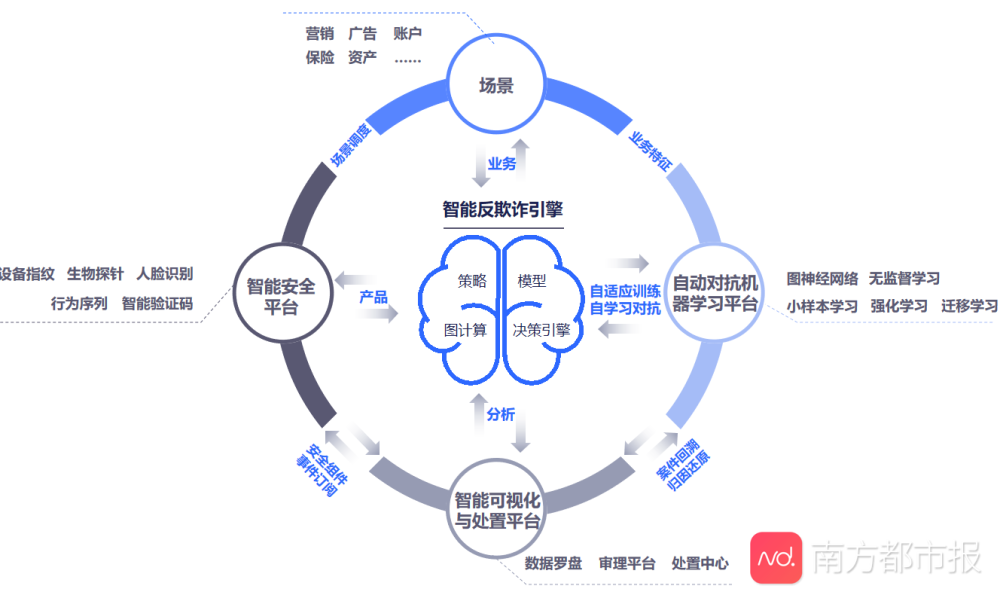

对于消费者感知不到的欺诈行为,单纯靠消费者的金融消费安全教育和事后赔付显然是不够的,京东金融的账户安全保障的底气来自于其自主研发的智能反欺诈平台。京东数科智能风控技术相关负责人张元杰拿出了下面这张图,为南都记者详解了如何与黑产的暗战如何开展。

京东数科智能反欺诈平台

张元杰介绍称,该平台由智能反欺诈引擎、自动对抗机器学习平台、智能可视化与处置平台和智能安全平台四大平台构成,解决多个业务场景的反欺诈问题。

其中最核心的技术突破是以AI为引擎的自动对抗机器学习平台,其作用是真正的与黑产自动对抗。“反欺诈的难点在于我们在做防守的时候,黑产也在持续攻击我们,利用高科技手段不断突破我们原有固化的策略和模型,并且攻击方式是变化多端、非常迅速的。”张元杰解释道。

面对不同黑产那么多攻击模型如何快速响应迭代?张元杰对南都记者表示,这个问题如果单纯靠人工解决是比较滞后的,且资源投入很大,而这个自动对抗机器学习平台攻克了这一难题。所谓“自动对抗”,指的是采用小样本学习、图神经网络等算法,实现AI代替人工实时捕捉欺诈的动态信息,可达到特征自动衍生,模型自动选取,策略自动推荐,实现与欺诈团伙的自动对抗。

“整个过程下来,其实更多是一种AI技术平台与它对抗,大大减少了人力。”张元杰称,“以前,往往是发生案件或者黑产来到后产生损失后采取防御方式,而现在我们能够事先主动出击,在黑产还没有完成攻击动作的过程中,实现精准的打击。它解决的关键性问题是我们从被动防御到了主动出击。”

除了自动对抗机器学习平台,智能可视化与处置平台也是这个反欺诈平台的一员“猛将”。据介绍,该平台的主要职能是“分析”。以往案件数据、案件如何处置的信息都由该平台进行实时分析、可视化处理,与自动对抗机器学习平台进行交互,让AI能不断学习;与智能安全平台进行事件订阅,面对不同欺诈类型自动选取相关的产品组件;这些分析结果用到决策引擎上则能为其提供策略和模型。

Part 3 “无感顺滑”哪里来?

从密码、指纹到刷脸支付,实际上消费者在前端使用的体验感一直在不断提升,毫秒级交易顺滑无痕,离不开互联网安全专家的智能风控支持。这样的“无感顺滑”如何实现?客户感知不到的风险,程序员来挡下了。

“对好用户提升体验,对坏用户增加作案成本是我们的目标。”张元杰这样告诉南都记者。“当我们判别这个用户是个非常安全的用户,可以让他用指纹支付甚至用无感支付很容易就通过了。但如果是一个团伙作案嫌疑较大的用户,我们可能要让他先进行人脸活体检测等操作,提高其作案成本。”

但正常用户和坏用户都是千人千面的,如今每个作案团伙的作案特征或者作案手段是不同的,用传统的规则或者黑名单的方式做行为轨迹判定可能就失效了,这时又需要AI手段出马了。每个人的行为都有自己的专属特征,如果将这些特征建立起一个的模型数据库,面临同类型的特征或者有相似的行为轨迹,就能事先预判到这种风险,对坏用户接下来要做的动作进行拦截。

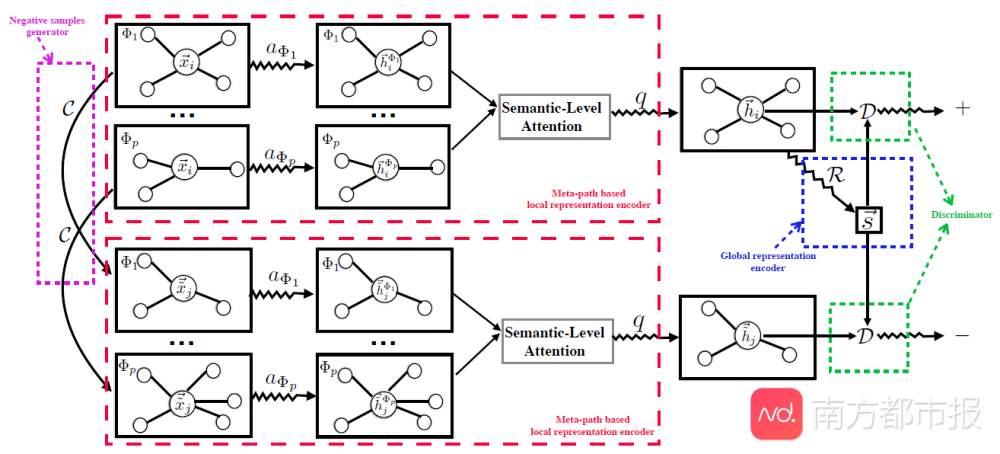

京东数科自研无监督异构图神经网络算法HDGI

据张元杰介绍,在此过程中图神经网络对这种规模性的黑产攻击是非常有效的,但对黑产进行超大规模的用户和社群关系的建模过程中,会面临很多的问题,比如如何学习这些复杂网络里的节点和关系的表征。“京东数科提出来一种无监督异构的图神经网络模型,非常巧妙地解决了这个问题,而且针对5亿节点10亿条边规模的图数据,计算时间能够达到分钟级返回,这在业界已经非常领先。”张元杰如是说。

他举例解释,一台设备究竟是正常家庭用户共用,还是黑产共用这样一台设备,运用这个图计算模型就能挖掘出动态信息来。“如果发现其实是一个正常的家庭在用,这个时候就放过它了,用户并无感知。但是如果发现这不是一个正常的社群,真的是一个黑产在攻击,我们会加进来一些止损的操作。”

不过,反欺诈之战才刚刚开始。张元杰说,风险对抗,欺诈与反欺诈是一个互相不断博弈的过程。而张冰则补充表示,欺诈团队的智能化、虚拟化特征愈发明显,未来对于平台的反欺诈能力依然是长期考验。“跨界的非金融场景的金融欺诈越来越多,通过隐蔽的手段去尝试攻击你,这个趋势越来越明显了。”

对此,张冰认为,反欺诈的对外赋能是提升行业整体反欺诈能力的途径之一,建立跨行业的协作关系和通过反欺诈联盟进行信息互通也是当前可行的解决方案。而未来的挑战在于,尽可能把风险做到最前置,跑赢黑灰产数字化、虚拟化的速度,估计是一场无法停歇下来的战斗。

返回

返回